P2P网贷行业贷款余额即将冲破万亿元大关,表明大量的资金竞相涌入了网贷行业。

行业概况

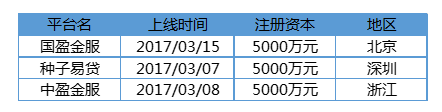

截至2017年3月31日,我国P2P网贷平台数量达4804家。本月新增平台3家,新增平台数量高于上月。此外,3月新增问题平台63家(不包括非近期),环比降低25.88%,同时,累计问题平台达2994家,在运营平台1810家,环比下降3.43%,同比下降30.21%,3月P2P网贷行业全国成交额为2180.29亿元,环比上涨6.73%,同比上涨61.50%。

成交额与贷款余额

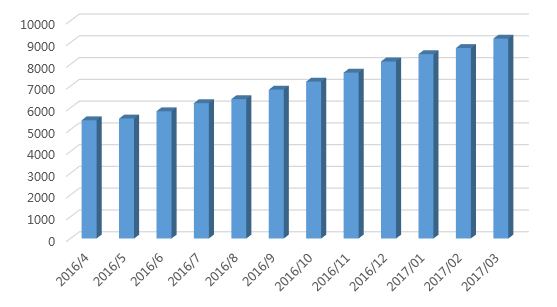

1、月成交额

图1 网贷行业月成交额(单位:亿元)

2017年3月P2P网贷行业成交额达2180.29亿元,环比上涨6.73%,同比上涨61.50%。自2016年4月至2017年3月P2P网贷行业成交总额达2.14万亿。从数据得知,近6个月来行业成交额平均环比增长速度为4.40%,增长速度较慢,主要因为1月和2月受春节假期的影响,导致成交额大幅下降,本月成交额是自2017年以来的首次回升。

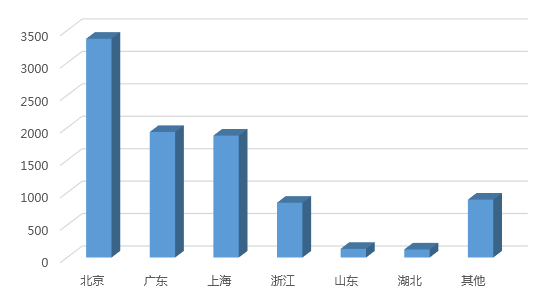

2、地区成交额

图2 3月各地区成交额(单位:亿元)

2017年3月,上海、广东、北京和浙江地区成交额均呈现上升的趋势,总体看,浙江地区上升幅度较大,环比上涨7.22%,此外,上海地区成交额以679.14亿元排名第一,广东地区成交额为531.52亿元,低于上海地区,成交额环比上升3.17%,位列其后的北京地区成交额为467.06亿元,山东地区成交额为56.93亿元,排名不变。

3、月贷款余额

图3 网贷行业月贷款余额(单位:亿元)

贷款余额是平台历史累计应还的贷款总量,能够反映平台在一段时间内的业务规模发展情况,贷款余额增加的越快,表示该平台业务扩张的越快。总览行业近一年变化,随着成交额逐渐走高的趋势,贷款余额总体呈现单边快速增长的态势,截止到2017年3月底,贷款余额达9184.84亿元,即将突破1万亿大关,环比增长4.96%,是去年同期的1.82倍。

4、地区贷款余额

图4 3月各地区贷款余额(单位:亿元)

2017年3月P2P网贷行业贷款余额达9184.84亿元,环比增长4.96%,其中北京地区贷款余额为3372.84亿,相比上月上升了2.45%,位列全国首位,其次是广东和上海地区的贷款余额,分别为1935.63亿,1880.35亿,此外,湖北地区贷款余额达124.47亿,山东地区贷款余额为134.47亿元,相比上月下降了5.92%。总体看,上图所示6个地区的贷款余额总计为7654.17亿元,占比全国总数的90.28%。

平台数量与网贷人气

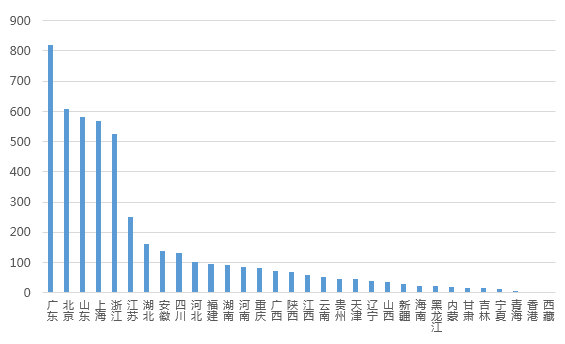

1、P2P平台分布概况

图5 累计平台数量地域分布

据不完全统计,截至2017年3月31日,我国P2P网贷平台数量达4804家(包括问题平台),其中在运营平台数量为1810家。广东省累计平台数量仍居首位,截至目前,广东累计平台达821家,另外北京地区3月份累计平台数量为607家,两个省份合计平台数量占全国累计平台总数的29.73%,在其之后依次是山东、上海、浙江、江苏、湖北、安徽、四川和河北共计8个地区平台数量均超过100家,前十名地区合计平台数量占全国平台数量的80.81%,略高于上月占比,其余地区排名次序依旧不变。

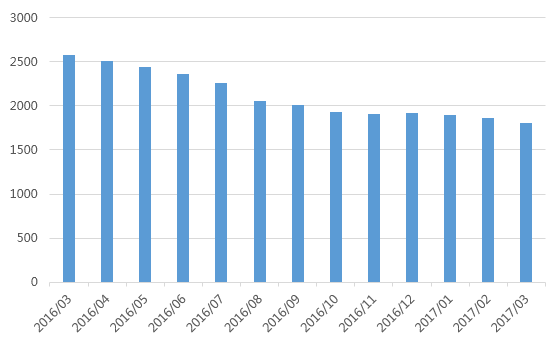

2、运营平台

图6 网贷行业每月在运营平台数量

2017年3月网贷行业在运营平台数量依旧呈现下降的走势,3月份在运营平台数量为1810家,相比上个月减少了64家,环比下降了3.43%,同比下降30.21%,自2016年8月份《暂行办法》划定13条监管红线后,本月在运营平台数量达到历史最低值,正所谓“去其糟粕,取其精华”。

3、新增

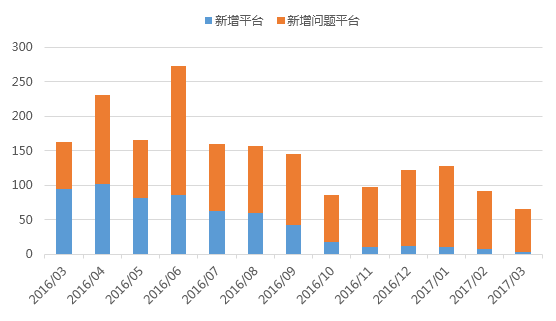

图7 新增平台与新增问题平台对比

2017年3月新增问题平台63家(不包括非近期),新增平台3家,相比上月,新增问题平台环比减少25.88%。统计近13个月的数据得知,新增问题平台总数是新增平台总数的2.20倍,近期一系列互联网金融专项整治方案在有关部门的监管下大力实行,无法达到P2P网贷行业标准的平台由于运营困难淘汰出局,同时准备上线的平台阻力重重,致使P2P网贷行业每月新增平台数量逐步减少。

4、名单

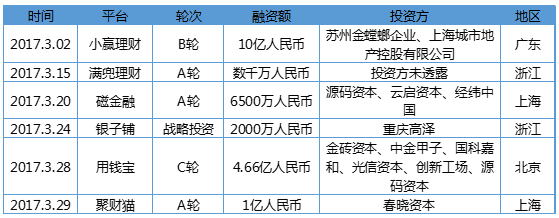

3月融资平台名单

3月部分新增问题平台名单

3月新增平台名单

5、月问题平台

图8 3月新增问题平台地区分布

2017年3月新增问题平台63家,环比降低25.88%,63家问题平台分布在全国16个地区,其中广东地区新增加18家问题平台,占比总体的28.57%,北京地区本月新增12家问题平台,占比总体的19.05%,其次上海、浙江、江苏本月新增问题平台分别为8、4、3家,占比分别为12.70%、6.35%、4.76%,其余地区本月新增问题平台不足2家。

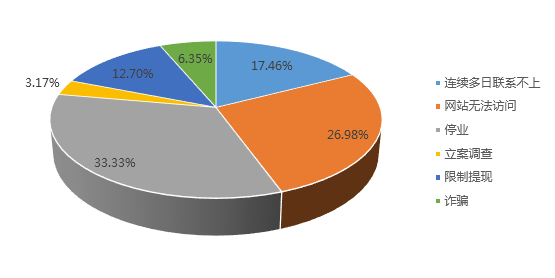

图9 3月新增问题平台类型

本月新增问题平台主要以停业为主,据统计63家问题平台中,有21家平台出现停业情况,占本月新增问题平台总数的33.33%,其次以网站无法访问的问题平台居多,达17家,占问题平台总数的26.98%,此外,有11家平台连续多日联系不上,8家平台限制提现,4家平台诈骗。

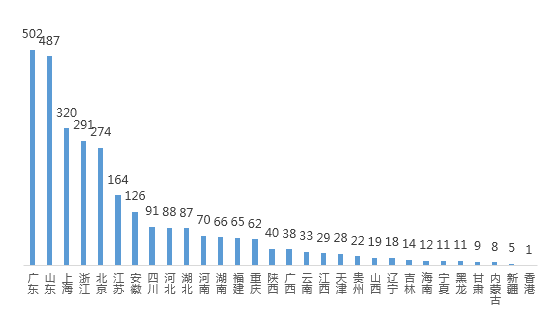

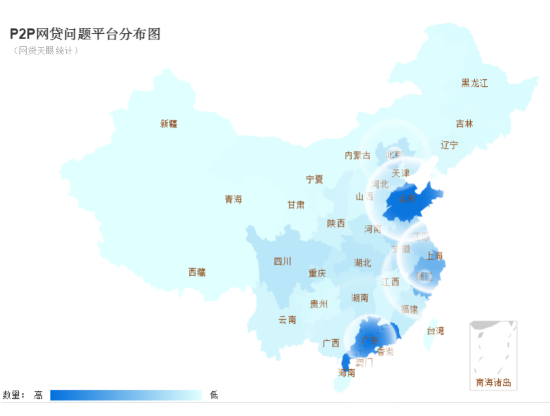

6、全国问题平台分布

据不完全统计,截止2017年3月31日,全国P2P网贷问题平台共计2994家。广东省问题平台数量最多,总计为502家,占全国问题平台总数的16.77%,略高于上月占比,山东省累计问题平台数量名列第二位,共487家,占比全国问题平台总数的16.27%,其次排名依旧为上海、浙江、北京、江苏等。

图10 全国问题平台分布图-1

图11 全国问题平台分布图-2

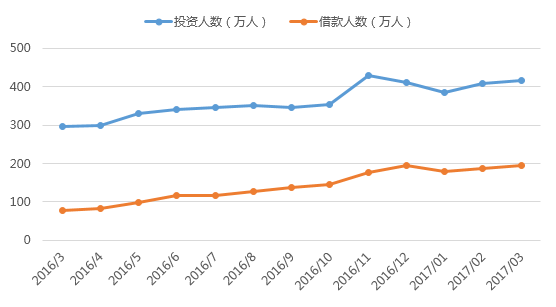

7、网贷人气

图12 每月投资人数与借款人数(单位:万人)

2017年3月,网贷行业的投资人数达415万人,借款人数达194万人,变动幅度较小,本月投资人数环比上升2.20%,借款人数环比上升3.84%,从2016年3月到2017年3月,近13个月投资人累计4708万人次,借款人累计1832万人次。

网贷行业综合收益率与借款期限

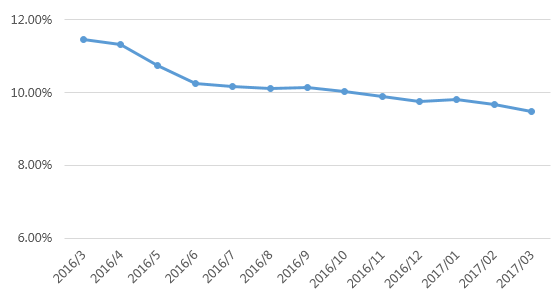

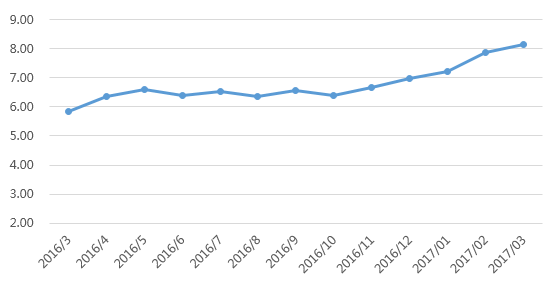

1、月收益率

图13 网贷行业平均每月收益率

2016年3月至2017年3月,网贷行业的综合利率整体为下降趋势,相差大约2个百分点,本月网贷行业平均综合利率为9.47%,相比上月下降0.21个百分点。进入2017年之后,多家平台陆续发布降息公告,掀起一阵“降息潮”。近段时间,相关监管政策的陆续出台,导致合规成本增加,在一定程度上可能影响到利率的变化。

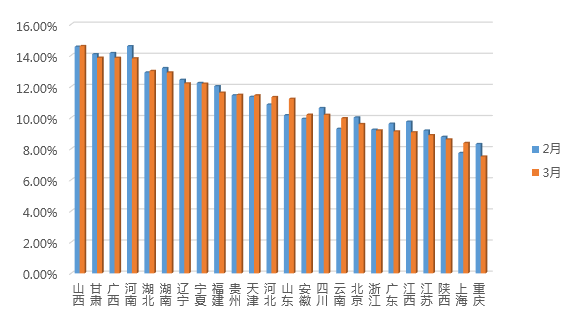

2、地区收益率

图14 主要地区综合收益率对比

根据全国24个地区平均综合利率数据统计,有将近15个地区平均利率下降,其中,河南地区利率下降幅度最大,环比下降5.37%,山西地区利率本月与上月基本持平,居于榜首,高达14.60%。北京、广东、上海、浙江等网贷平台较多、且成交额较高,但利率均低于10%。

总体看,24个地区中17个地区平均利率高于行业平均水平,山西地区的平均利率全国最高,其次是甘肃地区的平均利率为13.85%,此外,重庆地区平均利率最低,仅为7.50%。

3、月平均借款期限

图15 网贷行业月平均借款期限

近一年的月平均借款期限大部分在6-7个月的区间波动,本月平均借款期限达8.14个月,环比上涨3.56%,期限的变长与行业良性发展相符合,预计未来借款期限将会大幅增长。网贷平台“二八”格局初显雏形,大平台成交额大,借款期限长,影响行业整体借款期限拉长。

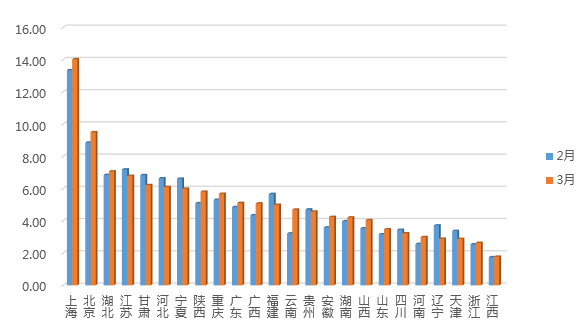

4、地区平均借款期限

图16 主要地区平均借款期限对比

对比全国24个主要地区的平均借款期限,其中15个地区借款期限有所上涨,上海地区平均借款期限环比上涨5.13%,突破14个月,依旧位居第一。其次是北京地区,平均借款期限超过9个月,本月环比上涨7.27%。江西地区平均借款期限较短,不足2个月。